„The nine most terrifying words in the English language are : I’m from the government and I’m here to help“*

Ronald Reagan (1911 – 2004)

Depuis plusieurs mois, les élections se succèdent de par le monde.

A chaque fois, le constat est le même dans le discours des uns et des autres :

„Mes prédécesseurs ont fait tout faux, tout comme mes adversaires“.

Le législateur et les gouvernants ont pour mission d’ériger les conditions-cadres qui permettent aux peuples et aux entreprises de vivre et de prospérer librement.

Ce type de comportements a, tout au moins, une influence psychologique sur les marchés. C’est bien connu, les bourses détestent l’incertitude. Ajoutons à cela des médias qui font office de caisse de résonance.

Dans cet environnement, il nous revient de nous détacher de l’ambiance, sans en faire entièrement abstraction et de nous concentrer sur les fondamentaux.

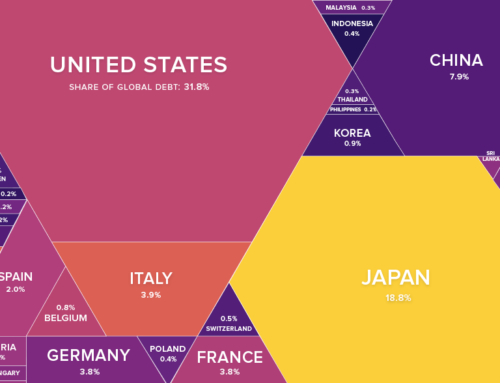

Sur les marchés financiers, les obligations ne rémunèrent plus rien, ou même coûtent ! Les emprunts ci-dessous illustrent parfaitement notre propos :

1. La Banque Cantonale de Lucerne émet un emprunt de CHF 150 Mios à 0.2 %, échéance 2025 ; vu la forte demande, elle émet finalement CHF 400 Mios.

2. VW émet un emprunt de € 8 Mias ; le succès est total, la demande se montant à plus de € 25 Mias. Les 4 tranches rapportent 1 1/8 %, 0.5 %, 0.02 % et ont même un taux négatif !!!

3. Depuis le début de l’année 2017, les emprunts en € se montent à 539.1 Mias : incroyable.

Cette situation est due aux politiques ultra accommodantes prônées par les banques centrales et encouragées par les gouvernements de tous bords. Au-delà des questions purement économiques, il en va d’une question morale et de bon sens : il est inadmissible que celui qui prête ou épargne ne soit pas rétribué, voire que cela lui coûte !

Dès lors, vous comprendrez aisément que nous n’investissons pas, pour l’instant, dans cette classe d’actifs.

Mais qui investit dans cette classe d’actifs ? Principalement les caisses de pensions : ce n’est plus de la gestion et, contrairement à ce qu’affirme la Neue Zürcher Zeitung du jeudi 23 mars 2017, ce n’est pas une fuite dans la sécurité, mais tout simplement une illusion de sécurité. En outre, ces investissements se font au détriment de leurs affiliés, même si certaines contraintes légales les y obligent.

Et, dans le même temps, avec une politique de placements prudente, Zingg Finance arrive à placer sur le marché des produits structurés, une classe d’actif qui a fait ses preuves.

D’ailleurs, deux de nos produits ci-dessous viennent d’être remboursés à 100 % :

4.5 % SMI Index / Eurostoxx 50 index (CHF) – No de valeur 31595768 ;

13 % Bank of America / Barclays / ING Groep (CHF) – No de valeur 31614361.

Les protections à la baisse de l’ordre de 25 à 30 % sont un gage supplémentaire de sécurité.

La conclusion tombe d’elle-même : la politique de gestion de trop de caisses de pensions est quasi inexistante et ne rapporte rien, celle de Zingg Finance, basée sur le long terme, prudente mais dynamique, permet des rendements fort intéressants (5 à 10 % l’an).

*“Les mots les plus terrifiants de la langue anglaise sont : Je suis du gouvernement et je suis là pour aider“

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}